第二章 只要功夫深,铁杵磨成针

──小型工业企业会计凭证与会计账簿

⊙ 掌握原始凭证

原始凭证的填制

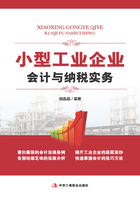

原始凭证既是在经济业务发生时取得或填制的,用来载明有关经济业务的发生和完成情况的书面证明,又是明确经济责任,并据以记账的原始依据。由于日常发生的经济业务是复杂多样的,所以用以说明经济业务的原始凭证所记载的具体内容和采用的格式也会千差万别、各不相同。原始凭证,一般都应具备以下一些共同的基本内容,具体如图2-1所示。

图2-1 原始凭证的内容

原始凭证是具有法律效力的证明文件,是进行会计核算的依据,必须认真填制。为了保证原始凭证能清晰地反映各项经济业务的真实情况,原始凭证的填制必须符合以下四个要求:

一、内容真实

每张原始凭证都应严肃认真、实事求是地按照经济业务的实际发生或完成情况来填制,使凭证上所填列的日期、经济业务的内容和有关数据都真实可靠,不可估计或匡算。经办人员和有关部门的负责人都要在凭证上签名或盖章,对凭证的真实性和正确性负责。

二、项目完整

原始凭证的各项内容,必须根据实际情况详尽地填写齐全,不得遗漏,以确保原始凭证所反映的经济业务真实可靠、符合实际。

图2-2 原始凭证的内容书写要求

三、书写清楚

每张原始凭证上的文字和数字必须字迹端正清晰、易于辨认;数量、单价、金额等数据的计算和填列必须正确无误。如果填写有错误,必须用规定的更正方法更正,不得任意涂改、刮擦或挖补。在错误更正处,应由更正人盖章以示负责。有关现金、银行存款收付的原始凭证,如收据、支票等,都应事先印有连续编号,按编号顺序使用。这类凭证如果填写错误,不得在凭证上更正,应予作废,另外重新填制,并在填错的凭证上加盖“作废”图章,与凭证存根一起保存,不得任意撕毁,以防止发生错收、错付的情况。

四、填制及时

在每项经济业务发生或完成之后,经办业务的人员都必然按有关规定及时填制相应的原始凭证,并按照规定的凭证传递程序及时送交会计部门,以便审核后及时记账。

实用攻略

原始凭证填制要注意:

(1)从外单位取得的原始凭证,必须盖有填制单位的公章;从个人取得的原始凭证,必须有填制人员的签名或者盖章。

(2)自制原始凭证必须有经办部门负责人或其指定的人员的签名或者盖章。

(3)对外开出的原始凭证,必须加盖本单位的公章。所谓“公章”,应是具有法律效力和规定用途,能够证明单位身份和性质的印鉴,如业务公章、财务专用章、发票专用章、收款专用章或结算专用章等。

原始凭证的审核

任何原始凭证都必须经过严格审核后,才能作为记账的依据。这是保证会计记录真实、正确,充分发挥会计监督作用的重要环节。因此,原始凭证的审核是一项严肃、重要的工作,必须认真执行。原始凭证的审核内容可从以下三个方面着手,如表2-1所示。

表2-1 原始凭证的审核

实用攻略

在审核原始凭证的过程中,会计人员应该坚持原则,认真履行职责。对于违法乱纪、违反制度规定等行为,应当拒绝执行;对于内容或手续不完备,数据有错误的凭证,应当退回补填或更正;如果发现有伪造或涂改的凭证,应当及时上报领导处理。